DLP

Lunedì, 23 Ottobre 2023 08:18

Accertamento dell’Agenzia delle Entrate a carico di italiano residente a Monaco – Montecarlo. Il residente a Monaco appella, ed ottiene l’annullamento dell’avviso. Aveva il proprio centro principale degli interessi in Monaco – Montecarlo.

Accertamento dell’Agenzia delle Entrate a carico di italiano residente a Monaco – Montecarlo. Il residente a Monaco appella, ed ottiene l’annullamento dell’avviso. Aveva il proprio centro principale degli interessi in Monaco – Montecarlo.

Pubblicato in

Tributaristi Internazionali

Lunedì, 23 Ottobre 2023 08:13

Il contribuente risiedeva a San Marino. Agenzia delle Entrate contesta il mancato pagamento delle tasse dato che aveva immobili, utenze intestate e conti in Italia. Presentato ricorso, avviso di accertamento annullato. I rapporti interpersonali del c

Il contribuente risiedeva a San Marino. Agenzia delle Entrate contesta il mancato pagamento delle tasse dato che aveva immobili, utenze intestate e conti in Italia. Presentato ricorso, avviso di accertamento annullato. I rapporti interpersonali del contribuente erano radicati nello Stato Estero.

Pubblicato in

Tributaristi Internazionali

Domenica, 22 Ottobre 2023 14:21

Comunicazione preventiva di fermo amministrativo

Comunicazione preventiva di fermo amministrativo

Pubblicato in

Tributaristi Internazionali

Domenica, 22 Ottobre 2023 13:54

Vivere a Montecarlo

Vivere a Montecarlo

Pubblicato in

Tributaristi Internazionali

Tagged under

Domenica, 22 Ottobre 2023 04:22

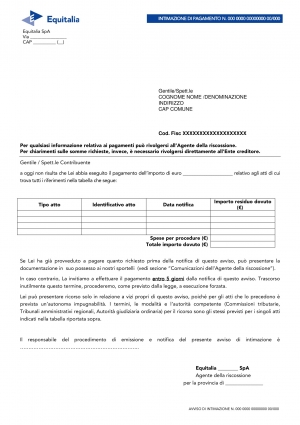

Intimazione di Pagamento: Tutto quello che devi sapere. Cosa fare entro 5 giorni

Intimazione di Pagamento: Tutto quello che devi sapere

Pubblicato in

Tributaristi Internazionali

Domenica, 22 Ottobre 2023 03:58

Prepararsi alla terza guerra mondiale

Prepararsi alla terza guerra mondiale

Pubblicato in

Tributaristi Internazionali

Domenica, 22 Ottobre 2023 02:34

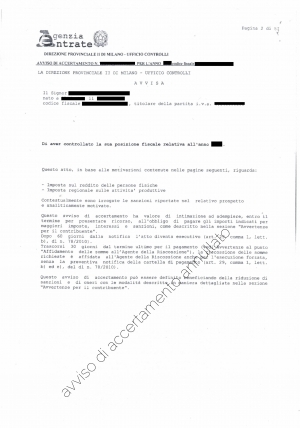

Avviso di Accertamento – Guida definitiva sull’AVVISO DI ACCERTAMENTO

Avviso di Accertamento – Guida definitiva sull’AVVISO DI ACCERTAMENTO

Pubblicato in

Tributaristi Internazionali

Tagged under

Domenica, 22 Ottobre 2023 02:07

FONDO FIDUCIARIO - TRUST

FONDO FIDUCIARIO - TRUST

Pubblicato in

Tributaristi Internazionali

Tagged under

Domenica, 22 Ottobre 2023 01:48

Non c’era esterovestizione. L’attività imprenditoriale era svolta all’estero e localizzata e radicata al di fuori di territorio italiano, sia dal punto di vista gestionale che amministrativo. Annullato l’avviso di accertamento.

Non c’era esterovestizione. L’attività imprenditoriale era svolta all’estero e localizzata e radicata al di fuori di territorio italiano, sia dal punto di vista gestionale che amministrativo. Annullato l’avviso di accertamento.

Pubblicato in

Tributaristi Internazionali

Domenica, 22 Ottobre 2023 01:33

Stabile organizzazione in Italia. Il soggetto (società del Lussemburgo) non residente con stabile organizzazione non poteva accedere al rimborso IVA agevolato

Stabile organizzazione in Italia. Il soggetto (società del Lussemburgo) non residente con stabile organizzazione non poteva accedere al rimborso IVA agevolato

Pubblicato in

Tributaristi Internazionali

Tagged under