Concordato Preventivo

Concordato Preventivo

Accertamento dell’Agenzia delle Entrate a carico di italiano residente a Monaco – Montecarlo. Il residente a Monaco appella, ed ottiene l’annullamento dell’avviso. Aveva il proprio centro principale degli interessi in Monaco – Montecarlo.

Accertamento dell’Agenzia delle Entrate a carico di italiano residente a Monaco – Montecarlo. Il residente a Monaco appella, ed ottiene l’annullamento dell’avviso. Aveva il proprio centro principale degli interessi in Monaco – Montecarlo.

Il contribuente risiedeva a San Marino. Agenzia delle Entrate contesta il mancato pagamento delle tasse dato che aveva immobili, utenze intestate e conti in Italia. Presentato ricorso, avviso di accertamento annullato. I rapporti interpersonali del c

Il contribuente risiedeva a San Marino. Agenzia delle Entrate contesta il mancato pagamento delle tasse dato che aveva immobili, utenze intestate e conti in Italia. Presentato ricorso, avviso di accertamento annullato. I rapporti interpersonali del contribuente erano radicati nello Stato Estero.

Comunicazione preventiva di fermo amministrativo

Comunicazione preventiva di fermo amministrativo

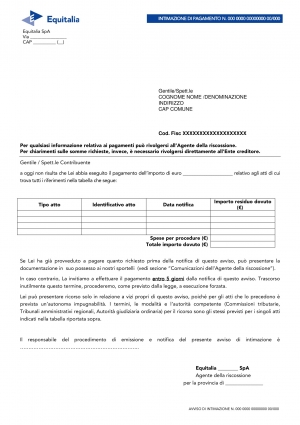

Intimazione di Pagamento: Tutto quello che devi sapere. Cosa fare entro 5 giorni

Intimazione di Pagamento: Tutto quello che devi sapere

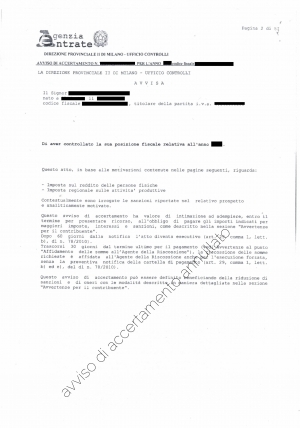

Avviso di Accertamento – Guida definitiva sull’AVVISO DI ACCERTAMENTO

Avviso di Accertamento – Guida definitiva sull’AVVISO DI ACCERTAMENTO

GUIDA AL PROCESSO TRIBUTARIO ED AL RICORSO TRIBUTARIO 2024

GUIDA AL PROCESSO TRIBUTARIO ED AL RICORSO TRIBUTARIO 2024

L’Agenzia delle Entrate pretese il pagamento (di tasca propria) anche all’Amministratore di fatto della società utilizzatrice di asserite false fatture. Ma il contribuente riesce ad ottenere la vittoria in Cassazione: l’Agenzia doveva acquisire maggi

L’Agenzia delle Entrate pretese il pagamento (di tasca propria) anche all’Amministratore di fatto della società utilizzatrice di asserite false fatture. Ma il contribuente riesce ad ottenere la vittoria in Cassazione: l’Agenzia doveva acquisire maggiori riscontri probatori anche per dimostrare l’assenza di vitalità della società, e che la stessa era mero schermo dell’Amministratore di fatto.

L’avviso di accertamento conteneva pretese non provate dall’Agenzia delle Entrate. La stessa non ha provato la fittizietà del contratto. Accertamento integralmente annullato.

L’avviso di accertamento conteneva pretese non provate dall’Agenzia delle Entrate. La stessa non ha provato la fittizietà del contratto. Accertamento integralmente annullato.