Indice

Introduzione all'Avviso di Accertamento

Definizione e Caratteristiche dell'Avviso di Accertamento

Requisiti di Validità dell'Avviso di Accertamento

Tipologie di Avviso di Accertamento

Analitico

Analitico Induttivo

Induttivo

Sintetico

Rischi Associati all'Avviso di Accertamento

Esempi di avviso di accertamento

Esempio di struttura di avviso di accertamento

Esempio di casi di avviso di accertamento

***

ALCUNI DEI SERVIZI DEI PROFESSIONISTI

DEL NOSTRO NETWORK

DIPARTIMENTO TRIBUTARISTI

✅ Ti difendiamo da cartelle, avvisi di accertamento o verifiche fiscali, e combattiamo nel processo per farti ottenere l’annullamento o ti rappresentiamo per trovare un accordo con l'Agenzia delle Entrate e ridurre il debito;

✅ Ti aiutiamo, grazie agli strumenti della pianificazione internazionale ed all’ottimizzazione fiscale internazionale: - a proteggere il tuo patrimonio, conti correnti, immobili, beni, e renderli "intoccabili", con trust, società estere od altri strumenti avanzati di protezione; - a ridurre o azzerare le tasse pianificando il trasferimento all'estero della tua impresa, attività e/o dei tuoi assets, aprendo società estere, o trasferendo la tua residenza fiscale all'estero, utilizzando tutti i paradisi fiscali a tuo vantaggio; - a creare un PIANO B, per tutelarti qualsiasi cosa accada in Europa, anche acquisendo molteplici permessi esteri di residenza permanente o di lungo periodo, o persino seconde cittadinanze;

Se non sei ancora pronto per una consulenza diretta con noi, ma vuoi ugualmente fare qualcosa per pagare molte meno tasse e contributi con l’ottimizzazione fiscale internazionale, puoi iniziare acquistando su Amazon il libro “I segreti dell’ottimizzazione fiscale internazionale” scritto dall’Avv. Federico Pau, cliccando sul seguente link https://www.amazon.it/dp/B0C2S9ZYNB disponibile sia in formato cartaceo che digitale.

DIPARTIMENTO PENALISTI

✅ Ti difendiamo e creiamo per te la strategia migliore per arrivare alla tua assoluzione totale.

DIPARTIMENTO CIVILISTI

✅ Ti aiutiamo a far valere le tue ragioni, e puoi affidarci il compito di scrivere e diffidare o “denunciare” - in qualità di tuoi avvocati - chi non ti ha pagato o chi ti sta recando un danno od un disagio.

Se sei un professionista e vuoi unirti al network clicca qui.

***

Introduzione all'Avviso di Accertamento

L'Avviso di Accertamento è un termine che ogni contribuente spera di non incontrare, ma che riveste un'importanza cruciale nel sistema fiscale italiano. Quando si parla di dichiarazioni fiscali, imposte e regolarità tributaria, l'Avviso di Accertamento emerge come lo strumento attraverso cui l'Agenzia delle Entrate comunica eventuali incongruenze. Questo documento ufficiale non solo segnala una differenza tra quanto dichiarato e quanto ritenuto dovuto dall'ente, ma rappresenta anche un punto di partenza per la regolarizzazione della posizione fiscale. Navigando in questo articolo, scoprirai tutto ciò che c'è da sapere sull'Avviso di Accertamento: dalla sua natura, alle tipologie, fino ai passi da intraprendere una volta ricevuto. Un'analisi dettagliata e completa, pensata per guidare il lettore attraverso ogni sfaccettatura di questo cruciale argomento fiscale.

Definizione e Caratteristiche dell'Avviso di Accertamento

L'Avviso di Accertamento è un pilastro fondamentale nel sistema fiscale italiano, un termine che ogni contribuente dovrebbe conoscere a fondo. Ma cosa rappresenta esattamente?

L'Avviso di Accertamento è un documento ufficiale emesso dall'Agenzia delle Entrate. Esso notifica al contribuente la presenza di una discrepanza tra le imposte dichiarate e quelle effettivamente dovute, secondo le analisi condotte dall'ente. Questa comunicazione formale rappresenta, in sostanza, la pretesa tributaria dell'Amministrazione Finanziaria nei confronti del contribuente.

Caratteristiche principali dell'Avviso di Accertamento:

Natura Ufficiale: È un atto formale e vincolante, che sancisce una pretesa tributaria da parte dell'ente fiscale.

Dettagli Specifici: L'avviso fornisce informazioni dettagliate sulla natura delle incongruenze rilevate, sugli importi dovuti e sui periodi di imposta coinvolti.

Base Legale: L'emanazione dell'Avviso di Accertamento è regolamentata da specifiche norme del sistema tributario italiano, garantendo trasparenza e chiarezza nel processo.

Termini e Modalità: Ogni Avviso di Accertamento specifica i termini entro i quali il contribuente può adempiere, pagare o contestare l'importo dovuto, nonché le modalità di pagamento.

Conseguenze: In assenza di una risposta o di un adeguamento da parte del contribuente, l'Avviso di Accertamento può portare a ulteriori azioni legali e sanzioni.

In sintesi, l'Avviso di Accertamento è uno strumento essenziale attraverso cui l'Agenzia delle Entrate assicura la corretta applicazione delle norme fiscali e la regolarità delle dichiarazioni dei contribuenti. Conoscere a fondo la sua natura e le sue caratteristiche è fondamentale per navigare con sicurezza nel complesso mondo della fiscalità italiana.

Requisiti di Validità dell'Avviso di Accertamento

L'Avviso di Accertamento non è un semplice documento informativo, ma un atto ufficiale che ha implicazioni legali e fiscali per il contribuente. Per garantire la sua efficacia e la sua legittimità, deve rispettare determinati requisiti di validità.

Ma quali sono questi requisiti essenziali che definiscono la correttezza di un Avviso di Accertamento?

Motivazione Chiara: Ogni Avviso di Accertamento deve presentare una motivazione dettagliata e documentata che spieghi le ragioni dell'accertamento. Questo assicura che il contribuente comprenda la natura delle incongruenze rilevate.

Dettagli Precisi: L'avviso deve indicare con precisione gli imponibili accertati, le aliquote applicate e il valore delle imposte dovute, sia al lordo sia al netto delle eventuali detrazioni o crediti d'imposta.

Identificazione dell'Ufficio: È fondamentale che l'Avviso di Accertamento specifichi l'ufficio competente che ha emesso l'atto, fornendo dettagli per eventuali richieste di informazioni e il nominativo del responsabile dell'atto.

Termini e Modalità di Pagamento: L'avviso deve chiaramente delineare le modalità e i termini entro i quali il contribuente deve effettuare il pagamento delle somme dovute.

Opzioni di Ricorso: L'Avviso di Accertamento deve informare il contribuente sui possibili canali di ricorso, indicando l'organo giurisdizionale competente e i termini entro i quali presentare un'eventuale contestazione.

Forma e Tempestività: La forma dell'avviso e i tempi di notifica devono rispettare le disposizioni normative vigenti, garantendo che il contribuente riceva l'atto in modo tempestivo e conforme alla legge.

In conclusione, l'Avviso di Accertamento rappresenta un elemento cruciale nel dialogo tra l'Agenzia delle Entrate e il contribuente. La sua validità è garantita dal rispetto di questi requisiti essenziali, che assicurano trasparenza, chiarezza e correttezza nel processo di accertamento fiscale.

Tipologie di Avviso di Accertamento

L'Avviso di Accertamento è uno strumento fondamentale attraverso cui l'Agenzia delle Entrate comunica al contribuente eventuali incongruenze fiscali. Tuttavia, non tutti gli avvisi sono uguali. Esistono diverse tipologie, ciascuna con specifiche caratteristiche e metodologie di analisi.

Ecco una panoramica dettagliata delle diverse tipologie di Avviso di Accertamento:

Analitico:

Questa tipologia di avviso si basa su un controllo dettagliato delle singole voci dichiarate dal contribuente. L'Agenzia delle Entrate verifica direttamente se i conti presentati nella dichiarazione dei redditi sono accurati e se tutti i pagamenti sono stati effettuati correttamente.

Analitico Induttivo:

L'Avviso di Accertamento Analitico Induttivo emerge da un'ispezione contabile. Esso evidenzia potenziali inesattezze o falsità nelle voci dichiarate. Questo tipo di controllo si basa sull'analisi di bilancio e può anche fondarsi su presunzioni, purché siano precise, gravi e concordanti.

Induttivo:

Questo metodo si basa su presunzioni che potrebbero non avere i requisiti di precisione, gravità e concordanza. La legge consente questo tipo di avviso solo in presenza di gravi inadempienze da parte del contribuente, come l'omessa dichiarazione o l'inattendibilità della contabilità.

Sintetico:

L'Avviso di Accertamento Sintetico si concentra sulla discrepanza tra il reddito dichiarato dal contribuente e la sua effettiva capacità di spesa. Si tratta di un'analisi che considera il tenore di vita del contribuente e della sua famiglia, confrontandolo con il reddito dichiarato.

Comprendere le diverse tipologie di Avviso di Accertamento è essenziale per ogni contribuente. Questa conoscenza permette di navigare con maggiore consapevolezza nel complesso sistema fiscale italiano e di rispondere in modo adeguato in caso di ricezione di un avviso.

Rischi Associati all'Avviso di Accertamento

L'Avviso di Accertamento rappresenta un momento cruciale nel rapporto tra il contribuente e l'Agenzia delle Entrate. Se non gestito correttamente, può portare a una serie di conseguenze e rischi per il contribuente. Ecco una panoramica dei principali rischi associati:

Sanzioni Economiche:

La ricezione di un Avviso di Accertamento spesso comporta l'obbligo di pagare somme aggiuntive rispetto a quanto originariamente dichiarato. A queste somme si possono aggiungere ulteriori sanzioni e interessi per ritardato pagamento.

Contenzioso Tributario:

Se un contribuente decide di contestare l'Avviso di Accertamento, può innescarsi un contenzioso tributario. Questo processo può essere lungo, costoso e comportare ulteriori rischi legali.

Impatto sulla Reputazione:

Per le aziende e i professionisti, un Avviso di Accertamento può avere ripercussioni sulla reputazione. Potrebbe emergere un'immagine di irregolarità fiscale che potrebbe danneggiare la fiducia dei clienti o dei partner commerciali.

Complicazioni Amministrative:

La gestione di un Avviso di Accertamento richiede tempo e risorse. Ciò può comportare complicazioni amministrative, come la necessità di rivedere e correggere documenti contabili o fiscali.

Rischio di Ulteriori Accertamenti:

Un Avviso di Accertamento potrebbe segnalare all'Agenzia delle Entrate la necessità di ulteriori controlli e verifiche sulla situazione fiscale del contribuente, portando potenzialmente ad altri avvisi in futuro.

Sequestro di Beni:

In casi estremi, se le somme dovute non vengono pagate e non si arriva a una soluzione concordata, l'Agenzia delle Entrate potrebbe procedere al sequestro di beni per recuperare le somme dovute.

Difficoltà Finanziarie:

A seconda dell'entità delle somme richieste nell'Avviso di Accertamento, un contribuente potrebbe trovarsi di fronte a difficoltà finanziarie significative, soprattutto se non era preparato a tali esborsi.

In conclusione, l'Avviso di Accertamento è un documento che non va sottovalutato. È essenziale affrontarlo con la dovuta attenzione e, se necessario, cercare la consulenza di un esperto per gestire al meglio la situazione e minimizzare i rischi associati.

Potresti essere interessato anche a:

AVVISO DI ACCERTAMENTO: 3 COSE DA SAPERE SULLA PRESCRIZIONE

Avviso di accertamento: cosa fare?

3 cose da sapere sulle modalità di pagamento di un avviso di accertamento e su come è possibile rateizzare

Avviso di accertamento con metodo induttivo o analitico-induttivo: 3 esempi in cui è possibile ottenere l’annullamento totale

Ecco 3 esempi di casi in cui l'AVVISO DI ACCERTAMENTO è stato ANNULLATO:

AVVISO DI ACCERTAMENTO NULLO 1

AVVISO DI ACCERTAMENTO NULLO 2

AVVISO DI ACCERTAMENTO NULLO 3

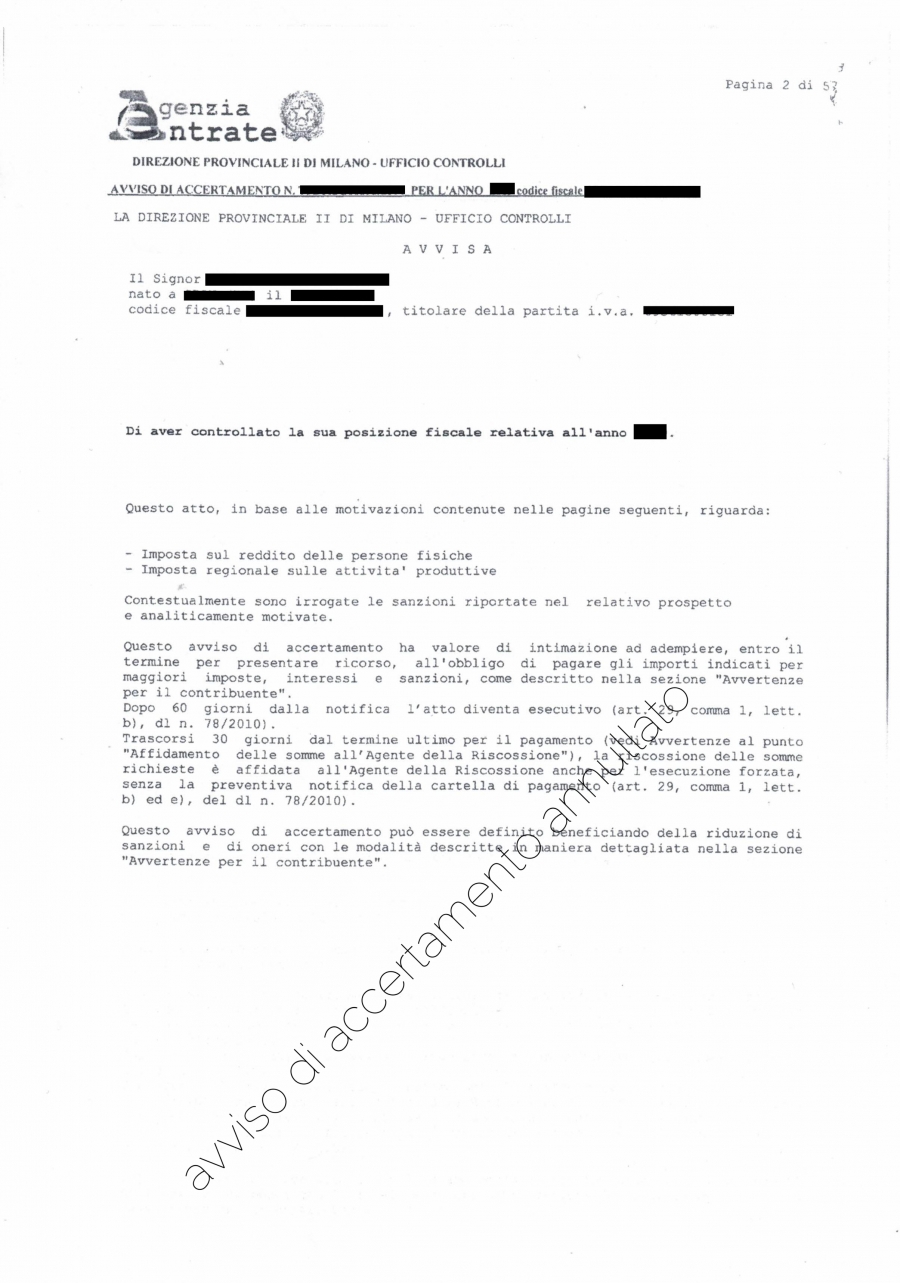

Esempio di struttura di avviso di accertamento

L'avviso di accertamento è un atto con cui l'Agenzia delle Entrate comunica al contribuente una rettifica, in aumento o in diminuzione, della dichiarazione dei redditi presentata. Di seguito, troverai un esempio semplificato di un avviso di accertamento:

AVVISO DI ACCERTAMENTO - IMPOSTA SUL REDDITO DELLE PERSONE FISICHE (IRPEF)

Agenzia delle Entrate

Ufficio: [Nome dell'Ufficio]

Indirizzo: [Indirizzo dell'Ufficio]

Telefono: [Numero di Telefono]

Data: [Data di emissione]

Al Contribuente:

Nome e Cognome: [Nome e Cognome del Contribuente]

Codice Fiscale: [Codice Fiscale del Contribuente]

Indirizzo: [Indirizzo del Contribuente]

Oggetto: Avviso di Accertamento relativo all'anno d'imposta [Anno]

Gentile [Nome del Contribuente],

Con riferimento alla dichiarazione dei redditi presentata per l'anno d'imposta [Anno], si comunica che sono emerse delle differenze rispetto ai dati in possesso di questo Ufficio.

Dettagli dell'Accertamento:

Reddito dichiarato: € [Importo dichiarato dal contribuente]

Reddito accertato: € [Importo determinato dall'Ufficio]

Differenza: € [Differenza tra i due importi]

Motivazione:

[Descrizione dettagliata delle motivazioni dell'accertamento, ad esempio: "Dalla verifica dei dati risultano omesse fatture emesse nell'anno d'imposta [Anno] per un totale di € [Importo]."]

Importo dovuto:

Imposta dovuta: € [Importo dell'imposta dovuta]

Sanzioni: € [Importo delle sanzioni]

Interessi: € [Importo degli interessi]

Totale a saldo: € [Totale da pagare]

Si invita il contribuente a versare l'importo dovuto entro [Data di scadenza] utilizzando il modello F24, con i seguenti codici tributo:

Codice tributo IRPEF: [Codice]

Codice tributo Sanzioni: [Codice]

Codice tributo Interessi: [Codice]

In caso di mancato pagamento entro la data indicata, saranno avviate le procedure di riscossione coattiva.

Il contribuente ha diritto di presentare ricorso contro il presente avviso di accertamento entro [Numero di giorni, ad esempio "60 giorni"] dalla data di ricezione.

[Firma del Funzionario Responsabile]

5 esempi di casi in cui un contribuente riceve un avviso di accertamento

Ecco cinque esempi di casi in cui un contribuente potrebbe ricevere un avviso di accertamento, con le relative motivazioni:

1. Omissione di Redditi da Lavoro Autonomo

Avviso di Accertamento:

Motivazione: Dalla verifica dei dati risultano omesse fatture emesse nell'anno d'imposta [Anno] per un totale di € [Importo]. Queste fatture non sono state dichiarate nel reddito complessivo, determinando una minore imposta versata.

2. Incongruenze nei Redditi da Lavoro Dipendente

Avviso di Accertamento:

Motivazione: Dalla riconciliazione tra la dichiarazione dei redditi presentata e i dati in possesso dell'Ufficio (Certificazione Unica), emerge una differenza nel reddito da lavoro dipendente dichiarato per l'anno [Anno].

3. Deduzioni e Detrazioni Non Spettanti

Avviso di Accertamento:

Motivazione: Nella dichiarazione dei redditi relativa all'anno [Anno], sono state indicate deduzioni/detrazioni per spese [ad esempio: mediche, formative, ecc.] per un importo di € [Importo]. Tuttavia, non sono stati forniti i giustificativi adeguati o le spese dichiarate non rientrano nelle categorie detraibili/deducibili previste dalla normativa fiscale.

4. Redditi da Affitti Non Dichiarati

Avviso di Accertamento:

Motivazione: Dalla verifica incrociata tra i dati catastali e la dichiarazione dei redditi, risulta che il contribuente possiede immobili locati per i quali non sono stati dichiarati i relativi redditi da affitto nell'anno [Anno].

5. Incongruenze nei Redditi da Attività Estere

Avviso di Accertamento:

Motivazione: Dalla verifica dei dati relativi ai movimenti bancari esteri e alle dichiarazioni fiscali presentate in altri Paesi, emerge una discrepanza nel reddito estero dichiarato per l'anno [Anno]. Il contribuente non ha dichiarato correttamente i redditi prodotti all'estero o ha omesso di dichiarare conti correnti detenuti in banche estere.

***

ALCUNI DEI SERVIZI DEI PROFESSIONISTI

DEL NOSTRO NETWORK

DIPARTIMENTO TRIBUTARISTI

✅ Ti difendiamo da cartelle, avvisi di accertamento o verifiche fiscali, e combattiamo nel processo per farti ottenere l’annullamento o ti rappresentiamo per trovare un accordo con l'Agenzia delle Entrate e ridurre il debito;

✅ Ti aiutiamo, grazie agli strumenti della pianificazione internazionale ed all’ottimizzazione fiscale internazionale: - a proteggere il tuo patrimonio, conti correnti, immobili, beni, e renderli "intoccabili", con trust, società estere od altri strumenti avanzati di protezione; - a ridurre o azzerare le tasse pianificando il trasferimento all'estero della tua impresa, attività e/o dei tuoi assets, aprendo società estere, o trasferendo la tua residenza fiscale all'estero, utilizzando tutti i paradisi fiscali a tuo vantaggio; - a creare un PIANO B, per tutelarti qualsiasi cosa accada in Europa, anche acquisendo molteplici permessi esteri di residenza permanente o di lungo periodo, o persino seconde cittadinanze;

Se non sei ancora pronto per una consulenza diretta con noi, ma vuoi ugualmente fare qualcosa per pagare molte meno tasse e contributi con l’ottimizzazione fiscale internazionale, puoi iniziare acquistando su Amazon il libro “I segreti dell’ottimizzazione fiscale internazionale” scritto dall’Avv. Federico Pau, cliccando sul seguente link https://www.amazon.it/dp/B0C2S9ZYNB disponibile sia in formato cartaceo che digitale.

DIPARTIMENTO PENALISTI

✅ Ti difendiamo e creiamo per te la strategia migliore per arrivare alla tua assoluzione totale.

DIPARTIMENTO CIVILISTI

✅ Ti aiutiamo a far valere le tue ragioni, e puoi affidarci il compito di scrivere e diffidare o “denunciare” - in qualità di tuoi avvocati - chi non ti ha pagato o chi ti sta recando un danno od un disagio.

Se sei un professionista e vuoi unirti al network clicca qui.