Avvocati in tutta Italia (2072)

La sezione tratta della giurisprudenza tributaria più garantista, dei possibili motivi di ricorso nel processo tributario, di articoli in materia di diritto tributario, fiscalità internazionale, diritto penale, diritto civili (in particolare recupero crediti) nonché delle tecniche e strategie per argomentare al meglio le proprie tesi all'interno del processo.

PIANI DI OTTIMIZZAZIONE FISCALE INTERNAZIONALE PERSONALIZZATI

Metodi di Internazionalizzazione delle Imprese

Il Processo di Internazionalizzazione delle Imprese

Conto Corrente Estero Non Tracciabile

Scritto da DLPConto Corrente Estero Non Tracciabile

Avvocato Tributarista: Che cosa fa, quanto costa, quanto guadagna, che differenza c’è tra tributarista e commercialista, quanto costa fare un ricorso.

Scritto da DLPAvvocato Tributarista: Che cosa fa, quanto costa, quanto guadagna, che differenza c’è tra tributarista e commercialista, quanto costa fare un ricorso.

Internazionalizzazione delle Imprese

Scritto da DLPInternazionalizzazione delle Imprese

Accertamento dell’Agenzia delle Entrate a carico di italiano residente a Monaco – Montecarlo. Il residente a Monaco appella, ed ottiene l’annullamento dell’avviso. Aveva il proprio centro principale degli interessi in Monaco – Montecarlo.

Scritto da DLPAccertamento dell’Agenzia delle Entrate a carico di italiano residente a Monaco – Montecarlo. Il residente a Monaco appella, ed ottiene l’annullamento dell’avviso. Aveva il proprio centro principale degli interessi in Monaco – Montecarlo.

Il contribuente risiedeva a San Marino. Agenzia delle Entrate contesta il mancato pagamento delle tasse dato che aveva immobili, utenze intestate e conti in Italia. Presentato ricorso, avviso di accertamento annullato. I rapporti interpersonali del c

Scritto da DLPIl contribuente risiedeva a San Marino. Agenzia delle Entrate contesta il mancato pagamento delle tasse dato che aveva immobili, utenze intestate e conti in Italia. Presentato ricorso, avviso di accertamento annullato. I rapporti interpersonali del contribuente erano radicati nello Stato Estero.

Comunicazione preventiva di fermo amministrativo

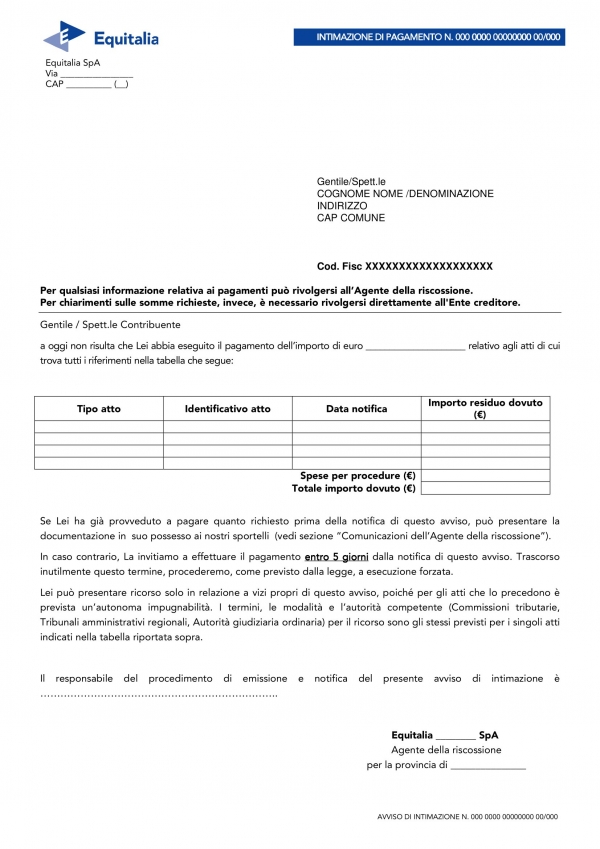

Intimazione di Pagamento: Tutto quello che devi sapere

Prepararsi alla terza guerra mondiale

Scritto da DLPPrepararsi alla terza guerra mondiale

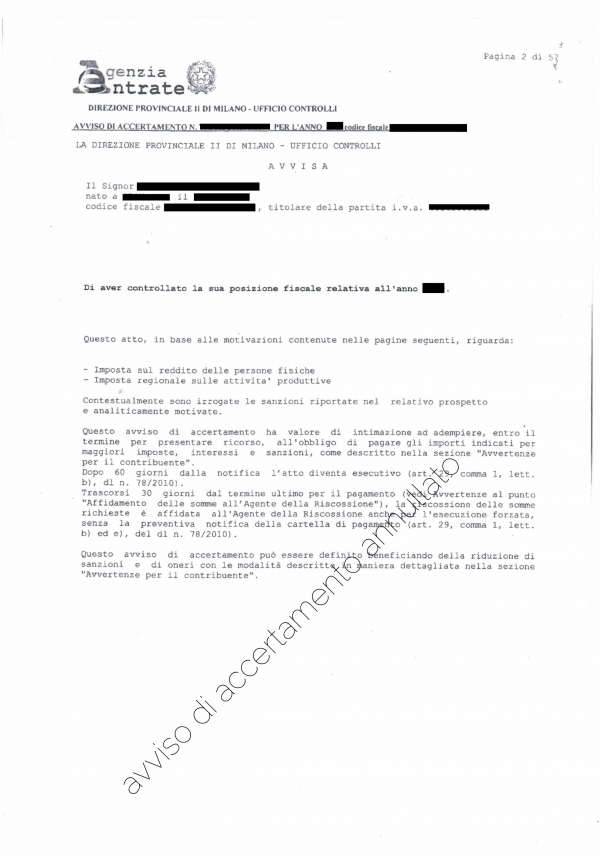

Avviso di Accertamento – Guida definitiva sull’AVVISO DI ACCERTAMENTO

Non c’era esterovestizione. L’attività imprenditoriale era svolta all’estero e localizzata e radicata al di fuori di territorio italiano, sia dal punto di vista gestionale che amministrativo. Annullato l’avviso di accertamento.

Scritto da DLPNon c’era esterovestizione. L’attività imprenditoriale era svolta all’estero e localizzata e radicata al di fuori di territorio italiano, sia dal punto di vista gestionale che amministrativo. Annullato l’avviso di accertamento.

Stabile organizzazione in Italia. Il soggetto (società del Lussemburgo) non residente con stabile organizzazione non poteva accedere al rimborso IVA agevolato

Scritto da DLPStabile organizzazione in Italia. Il soggetto (società del Lussemburgo) non residente con stabile organizzazione non poteva accedere al rimborso IVA agevolato

Pianificazione Fiscale Internazionale per le Aziende. Ottimizzazione Fiscale Internazionale. Tax Planning. Tax Optimization. Strategie di riduzione fiscale.

Scritto da DLPPianificazione Fiscale Internazionale per le Aziende. Ottimizzazione Fiscale Internazionale. Tax Planning. Tax Optimization. Strategie di riduzione fiscale.

Residente all’estero iscritto all’AIRE usufruisce dell’Agevolazione prima casa solo se il Comune ha riconosciuto l’Agevolazione per gli iscritti all’AIRE

Scritto da DLPResidente all’estero iscritto all’AIRE usufruisce dell’Agevolazione prima casa solo se il Comune ha riconosciuto l’Agevolazione per gli iscritti all’AIRE

GUIDA AL PROCESSO TRIBUTARIO ED AL RICORSO TRIBUTARIO 2024

Contestata l’esterovestizione di società Svizzera. La sede delle decisioni era a Padova. Contribuente omette di pianificare correttamente e riceve controlli fiscali e avvisi di accertamento per numerose annualità.

Scritto da DLPContestata l’esterovestizione di società Svizzera. La sede delle decisioni era a Padova. Contribuente omette di pianificare correttamente e riceve controlli fiscali e avvisi di accertamento per numerose annualità.

Accolto l’appello del contribuente trasferito a Dubai. Le imposte non erano dovute in Italia neanche se non pagate negli Emirati. Agenzia delle Entrate deve rimborsare.

Scritto da AdministratorAccolto l’appello del contribuente trasferito a Dubai. Le imposte non erano dovute in Italia neanche se non pagate negli Emirati. Agenzia delle Entrate deve rimborsare.

Contribuente residente a Dubai chiede il rimborso delle imposte in conformità alla Convenzione contro le doppie imposizioni. Vince sia in primo grado che appello. L’Agenzia delle Entrate dovrà rimborsare

Scritto da DLPContribuente residente a Dubai chiede il rimborso delle imposte in conformità alla Convenzione contro le doppie imposizioni. Vince sia in primo grado che appello. L’Agenzia delle Entrate dovrà rimborsare

L'Ottimizzazione Fiscale Internazionale in Grecia, chi può e quando si può beneficiare delle estreme riduzioni fiscali previste negli ultimi anni

Scritto da DLPL'Ottimizzazione Fiscale Internazionale in Grecia, chi può e quando si può beneficiare delle estreme riduzioni fiscali previste negli ultimi anni

Tre modi per proteggersi da un'accusa di utilizzo di fatture false

L’Agenzia delle Entrate pretese il pagamento (di tasca propria) anche all’Amministratore di fatto della società utilizzatrice di asserite false fatture. Ma il contribuente riesce ad ottenere la vittoria in Cassazione: l’Agenzia doveva acquisire maggi

Scritto da DLPL’Agenzia delle Entrate pretese il pagamento (di tasca propria) anche all’Amministratore di fatto della società utilizzatrice di asserite false fatture. Ma il contribuente riesce ad ottenere la vittoria in Cassazione: l’Agenzia doveva acquisire maggiori riscontri probatori anche per dimostrare l’assenza di vitalità della società, e che la stessa era mero schermo dell’Amministratore di fatto.

Il futuro dell'Arabia Saudita: una nuova era di opportunità anche per l'Ottimizzazione Fiscale Internazionale

Scritto da AdministratorIl futuro dell'Arabia Saudita: una nuova era di opportunità

Agenzia contesta la falsa fatturazione, ma quando il contribuente contesta l’esistenza della delega ad emettere l’avviso, tarda nella produzione, facendo vincere il processo al contribuente. Tutto annullato. Nessun pagamento sarà dovuto

Scritto da DLPEstratto: “la mancata produzione tempestiva della delega di firma pretesamente conferita al funzionario sottoscrittore dell'impugnato avviso di accertamento dal Capo dell'Ufficio costituisce, per consolidato orientamento della giurisprudenza di legittimità, un profilo di nullità assoluta dell'atto oggetto d'impugnazione”.

Smontate le accuse di falsa fatturazione. Agenzia doveva provare non solo l’oggettiva fittizietà del fornitore, ma anche la consapevolezza. Cassazione rigetta la tesi dell’Agenzia delle Entrate, che viene anche condannata a pagare le spese.

Scritto da DLPMassima: “In tema di IVA, qualora l'Amministrazione finanziaria contesti che la fatturazione attenga a operazioni soggettivamente inesistenti, incombe sulla stessa l'onere di provare non solo l'oggettiva fittizietà del fornitore, ma anche la consapevolezza nel destinatario che l'operazione si inseriva in una evasione d'imposta dimostrando, anche in via presuntiva, in base ad elementi oggettivi specifici, che il contribuente fosse a conoscenza, o avrebbe dovuto esserlo usando l'ordinaria diligenza in ragione della qualità professionale ricoperta, della sostanziale inesistenza del contraente. Ove l'Amministrazione assolva a detto incombente istruttorio, grava sul contribuente la prova contraria di avere adoperato, per non essere coinvolto in un'operazione volta ad evadere l'imposta, la diligenza massima esigibile da un operatore accorto, secondo criteri di ragionevolezza e di proporzionalità in rapporto alle circostanze del caso concreto. Inoltre, in riferimento al regime del reverse charge è stato chiarito che in materia di operazioni soggettivamente inesistenti, la direttiva n. 2006/112/CE, letta in combinazione con il principio di neutralità fiscale, dev'essere interpretata nel senso che a un soggetto passivo va negato l'esercizio del diritto a detrazione dell'IVA relativa all'acquisto di beni che gli sono stati ceduti, qualora tale soggetto passivo abbia consapevolmente indicato un fornitore fittizio sulla fattura che egli stesso ha emesso per tale operazione nell'ambito dell'applicazione del regime dell'inversione contabile, se, tenuto conto delle circostanze di fatto e degli elementi forniti da tale soggetto passivo, mancano i dati necessari per verificare che il vero fornitore aveva la qualità di soggetto passivo o se è sufficientemente dimostrato che tale soggetto passivo ha commesso un'evasione dell'IVA o sapeva o avrebbe dovuto sapere che l'operazione invocata a fondamento del diritto a detrazione s'iscriveva in una simile evasione”.

L’avviso di accertamento conteneva pretese non provate dall’Agenzia delle Entrate. La stessa non ha provato la fittizietà del contratto. Accertamento integralmente annullato.

Scritto da DLPL’avviso di accertamento conteneva pretese non provate dall’Agenzia delle Entrate. La stessa non ha provato la fittizietà del contratto. Accertamento integralmente annullato.

Anche senza fatture il contribuente può provare il diritto alla detrazione. Contribuente vince anche in Cassazione. Agenzia dovrà inoltre rimborsare le spese.

Scritto da DLPAnche senza fatture il contribuente può provare il diritto alla detrazione. Contribuente vince anche in Cassazione. Agenzia dovrà inoltre rimborsare le spese.

Avviso di Accertamento: Cosa È e Come Difendersi

Spese di sponsorizzazione. Il costo non era sproporzionato rispetto al ritorno. La correlazione si verifica in riferimento non al ritorno ma all’attività imprenditoriale. Il contribuente ottiene l’annullamento dell’avviso.

Scritto da DLPSpese di sponsorizzazione. Il costo non era sproporzionato rispetto al ritorno. La correlazione si verifica in riferimento non al ritorno ma all’attività imprenditoriale. Il contribuente ottiene l’annullamento dell’avviso.

Confermata anche in appello la nullità della richiesta IVA dell’Agenzia delle Entrate. L’interpretazione corretta sul momento in cui sorge la necessità del pagamento IVA è quella del contribuente.

Scritto da DLPConfermata anche in appello la nullità della richiesta IVA dell’Agenzia delle Entrate. L’interpretazione corretta sul momento in cui sorge la necessità del pagamento IVA è quella del contribuente.

Come funziona effettivamente il Common Reporting Standard (scambio di informazioni).

L'uso degli incentivi fiscali per lo sviluppo economico

I rischi di nascondere denaro offshore se non si conosce veramente il CRS

I reati fiscali più temuti all’estero, che potrebbero farti finire in prigione

Personaggi famosi che sono stati accusati di evasione fiscale

Una panoramica dei reati tributari più gravi puniti dalle leggi tributarie nei vari Paesi

Scritto da DLPUna panoramica dei reati tributari più gravi puniti dalle leggi tributarie nei vari Paesi

Paesi che hanno ancora la pena di morte

Scritto da DLPPaesi che hanno ancora la pena di morte

Decodificare le diciture tecniche: una guida per comprendere i trattati di scambio di informazioni per i contribuenti

Scritto da DLPDecodificare le diciture tecniche: una guida per comprendere i trattati di scambio di informazioni per i contribuenti

Zone franche globali: la tua guida alle zone esentasse in tutto il mondo

Le Isole Vergini britanniche (non solo un grande paradiso fiscale)

Vivere in Ungheria: una guida approfondita alla qualità della vita e all'ottimizzazione fiscale nelle principali città

Scritto da DLPVivere in Ungheria: una guida approfondita alla qualità della vita e all'ottimizzazione fiscale nelle principali città

Paesi preferiti delle stelle dello sport

Scritto da DLPPaesi preferiti delle stelle dello sport

Regole delle società estere controllate (CFC).

Introduzione alla vita in Croazia + analisi del costo della vita

Il concetto di centro di interessi vitali

Scritto da DLPIl concetto di centro di interessi vitali

Tie-breaker Rules - Regole di spareggio

Scritto da DLPTie-breaker Rules - Regole di spareggio

Vivere nella Parigi ad alta tassazione (Francia)

Crypto Staking e tassazione in tutto il mondo

Scritto da DLPCrypto Staking e tassazione in tutto il mondo

Giurisprudenza internazionale sulle regole di spareggio

Portafogli crittografici freddi - Crypto Cold Wallet

Come aprire un conto bancario in Svizzera come non residente

L'antipatia delle persone ricche per la Norvegia ad alta tassazione

Protezione delle risorse digitali utilizzando trust e società offshore

Società di affari internazionali (IBC International Business Company)

I migliori paesi in Europa in cui trasferirsi per l'ottimizzazione fiscale

Le migliori compagnie aeree per voli lunghi

Scritto da DLPLe migliori compagnie aeree per voli lunghi

Come cambierebbe la tua vita vivendo a Monaco

Scritto da DLPCome cambierebbe la tua vita vivendo a Monaco

Come cambierebbe la tua vita Vivendo a Bangkok

Cosa fare se il tuo governo ha scoperto i tuoi conti esteri non dichiarati

Come scegliere il paese più adatto a te per il risparmio fiscale se sei un pensionato

Scritto da DLPCome scegliere il paese più adatto a te per il risparmio fiscale se sei un pensionato

Costituire una holding per sé o per la propria azienda: vantaggi e svantaggi

Le città del mondo con il maggior numero di espatriati

Rischi di un maggiore controllo sui cittadini da parte dei governi in Occidente

I vantaggi della doppia cittadinanza

Scritto da DLPI vantaggi della doppia cittadinanza

Come riconoscere l'inizio di una nuova Bull Run

Mauritius. L'assenza di tasse sulle plusvalenze potrebbe rendere le Mauritius un paradiso fiscale per gli investitori in criptovalute?

Scritto da DLPMauritius. L'assenza di tasse sulle plusvalenze potrebbe rendere le Mauritius un paradiso fiscale per gli investitori in criptovalute?

Come scegliere e riconoscere le banche giuste per i tuoi conti offshore

Ecco perché è necessario pianificare in anticipo se si desidera incassare guadagni di criptovaluta esentasse

Scritto da DLPEcco perché è necessario pianificare in anticipo se si desidera incassare guadagni di criptovaluta esentasse

Namibia, vantaggi e svantaggi di risiedere in Namibia per un occidentale

Misure per le persone facoltose per evitare di essere rapite mentre viaggiano o vivono all'estero

Scritto da DLPMisure per le persone facoltose per evitare di essere rapite mentre viaggiano o vivono all'estero

Il clima accogliente del Portogallo che spinge le persone a sceglierlo per trasferirsi in Europa

Scritto da DLPIl clima accogliente del Portogallo che spinge le persone a sceglierlo per trasferirsi in Europa

Paesi dove è più facile usare il contante

Scritto da DLPPaesi dove è più facile usare il contante

Bulgaria per nomadi digitali e imprenditori internazionali

Perché così tanti indiani stanno facendo fortuna facendo affari all'estero invece che in India

Scritto da DLPPerché così tanti indiani stanno facendo fortuna facendo affari all'estero invece che in India

Suggerimenti su come trovare l'assistente personale giusto per persone con un patrimonio netto elevato

Scritto da DLPSuggerimenti su come trovare l'assistente personale giusto per persone con un patrimonio netto elevato

3 persone che assumerai una volta diventato un individuo con un patrimonio netto elevato

Scritto da DLP3 persone che assumerai una volta diventato un individuo con un patrimonio netto elevato

Evitare costosi errori fiscali: consigli per persone con un patrimonio netto elevato

Navigare in leggi fiscali complesse da ricco imprenditore di successo

Il contribuente accusato del reato di reato di sottrazione fraudolenta al pagamento delle imposte ottiene comunque l’annullamento del sequestro preventivo

Scritto da DLPIl contribuente accusato del reato di reato di sottrazione fraudolenta al pagamento delle imposte ottiene comunque l’annullamento del sequestro preventivo

27 delle migliori cose che puoi fare alle Mauritius (se decidi di trasferirti lì per un anno e pagare zero tasse sulle plusvalenze)

Scritto da DLP27 delle migliori cose che puoi fare alle Mauritius (se decidi di trasferirti lì per un anno e pagare zero tasse sulle plusvalenze)

Quartieri migliori e peggiori a Lisbona

Scritto da DLPQuartieri migliori e peggiori a Lisbona

Quartieri migliori e peggiori a Monaco

Scritto da DLPQuartieri migliori e peggiori a Monaco

Quartieri migliori e peggiori a Dubai

Scritto da DLPQuartieri migliori e peggiori a Dubai

Quartieri migliori e peggiori a Singapore

Scritto da DLPQuartieri migliori e peggiori a Singapore

Quartieri migliori e peggiori a Bangkok

Scritto da DLPQuartieri migliori e peggiori a Bangkok

Migliori e peggiori quartieri di Metro Manila

Scritto da DLPMigliori e peggiori quartieri di Metro Manila

Avvocato Tributarista a Campobasso: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Campobasso: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a L'Aquila: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a L'Aquila: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Roma: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Roma: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Perugia: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Perugia: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Ancona: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Ancona: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Cagliari: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Cagliari: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Napoli: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Napoli: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Bari: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Bari: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Potenza: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Potenza: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Catanzaro: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Catanzaro: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Palermo: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Palermo: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Bitcoin City: una nuova città esentasse all'interno di El Salvador

Questo è il motivo per cui se guadagni da un sito web dovresti assolutamente considerare di trasferirti in un paese fiscalmente favorevole

Scritto da DLPQuesto è il motivo per cui se guadagni da un sito web dovresti assolutamente considerare di trasferirti in un paese fiscalmente favorevole

Quartieri migliori e peggiori a Città del Messico

I migliori e i peggiori quartieri di Riyadh (Arabia Saudita)

È difficile effettuare operazioni bancarie a Cipro?

Tanti americani stanchi delle tasse si stanno trasferendo a Porto Rico. Ecco perchè

Spiegazione degli scaglioni fiscali

Scritto da DLPSpiegazione degli scaglioni fiscali

Tassazione in Belgio dei redditi immobiliari: è importante distinguere tra appartamenti arredati e non arredati

Scritto da DLPTassazione in Belgio dei redditi immobiliari: è importante distinguere tra appartamenti arredati e non arredati

Le plusvalenze non sono tassabili per le persone fisiche in Belgio

Test di presenza sostanziale negli Stati Uniti

I 2 paesi con tassazione basata sulla cittadinanza

Quartieri migliori e peggiori alle Bahamas

Scritto da DLPQuartieri migliori e peggiori alle Bahamas

Investire nella nuova capitale futuristica dell'Indonesia (Nusantara). Quello che sappiamo finora

Scritto da DLPInvestire nella nuova capitale futuristica dell'Indonesia (Nusantara). Quello che sappiamo finora

Città in Europa con almeno 500.000 abitanti e basso costo della vita

Per questo le banche tradizionali in Europa sono in crisi

Account EMI: come faccio a scegliere l'account giusto per me?

Il programma di residenza globale di Malta

Scritto da DLPIl programma di residenza globale di Malta

Normative antiriciclaggio nel mondo

Scritto da DLPNormative antiriciclaggio nel mondo

3 diritti che ti proteggono dagli abusi da parte delle autorità fiscali nella maggior parte dei paesi

Scritto da DLP3 diritti che ti proteggono dagli abusi da parte delle autorità fiscali nella maggior parte dei paesi

In questo modo puoi esporre i tuoi investimenti agli aumenti di gas ed elettricità

Modi per guadagnare interessi sui tuoi soldi

Scritto da DLPModi per guadagnare interessi sui tuoi soldi

Attività di noleggio di yacht: i posti migliori al mondo per farlo

Geoarbitraggio per i cittadini globali

Scritto da DLPGeoarbitraggio per i cittadini globali

Ecco perché la maggior parte delle persone che aprono da sole società offshore finiscono inconsapevolmente per commettere gravi reati fiscali (e alcuni finiscono in galera dopo 5 anni)

Scritto da DLPEcco perché la maggior parte delle persone che aprono da sole società offshore finiscono inconsapevolmente per commettere gravi reati fiscali (e alcuni finiscono in galera dopo 5 anni)

Introduzione a St. Barts sicura e fiscalmente conveniente

La clausola di revoca nella St Lucia Citizenship by Investment

Avvocato Tributarista a Bologna: Come Scegliere il Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Bologna: Come Scegliere il Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Trieste: Come Scegliere il Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Trieste: Come Scegliere il Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Venezia: Come Scegliere il Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Venezia: Come Scegliere il Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Bolzano: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Bolzano: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Firenze: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Firenze: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

L’Agenzia non produce nei termini la documentazione per dimostrare la delega di firma. Avviso di accertamento completamente annullato

Scritto da DLPL’Agenzia non produce nei termini la documentazione per dimostrare la delega di firma. Avviso di accertamento completamente annullato

Lavori che non penseresti potessero essere svolti da remoto ma possono

Errori di fatturazione che possono portare a reati tributari

Personaggi famosi controllati dal fisco

Scritto da DLPPersonaggi famosi controllati dal fisco

Personaggi famosi accusati ingiustamente di evasione fiscale

Casi famosi di accertamento fiscale dopo l'emigrazione in un altro paese

Oltre all’Italia, ecco altri Paesi con tasse molto elevate sugli investimenti in criptovalute

Scritto da DLPOltre all’Italia, ecco altri Paesi con tasse molto elevate sugli investimenti in criptovalute

Oltre all’Italia, ecco gli altri Paesi in Europa dove sei costretto a dare più del 40% dei tuoi guadagni allo Stato

Scritto da DLPOltre all’Italia, ecco gli altri Paesi in Europa dove sei costretto a dare più del 40% dei tuoi guadagni allo Stato

Modulo N-400 per diventare cittadino americano

Migliori e peggiori quartieri di Panama City

Scritto da DLPMigliori e peggiori quartieri di Panama City

Per la Corte di Giustizia dell’Unione Europea l’IVA non era dovuta in questo caso specifico. IVA in ambito europeo. Interpretazione IVA e casi in cui non è dovuta.

Scritto da DLPPer la Corte di Giustizia dell’Unione Europea l’IVA non era dovuta in questo caso specifico. IVA in ambito europeo. Interpretazione IVA e casi in cui non è dovuta.

Suggerimenti per un medico in grado di lavorare da remoto che vuole abbattere le tasse trasferendo la residenza fiscale in un paese fiscalmente favorevole

Scritto da DLPSuggerimenti per un medico in grado di lavorare da remoto che vuole abbattere le tasse trasferendo la residenza fiscale in un paese fiscalmente favorevole

Sconti relativi al Programma Santa Lucia CBI

Scritto da DLPSconti relativi al Programma Santa Lucia CBI

Avvocato Tributarista a Trento: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Trento: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Genova: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Genova: Guida alla Scelta del Miglior Professionista per le Tue Necessità Fiscali

Avvocato Tributarista a Milano: Scopri Come Scegliere il Professionista Adatto per le Tue Necessità Fiscali

Scritto da DLPAvvocato Tributarista a Milano: Scopri Come Scegliere il Professionista Adatto per le Tue Necessità Fiscali

Avvocato Tributarista a Torino: Guida alla Scelta del Professionista Giusto per le Tue Esigenze Fiscali

Scritto da DLPAvvocato Tributarista a Torino: Guida alla Scelta del Professionista Giusto per le Tue Esigenze Fiscali

Avvocato Tributarista a Aosta: Come Scegliere il Miglior Professionista per le Tue Esigenze Fiscali

Scritto da DLPAvvocato Tributarista a Aosta: Come Scegliere il Miglior Professionista per le Tue Esigenze Fiscali

Avvocato Tributarista: Come Scegliere il Miglior Professionista per le Tue Esigenze Fiscali

Scritto da DLPAvvocato Tributarista: Come Scegliere il Miglior Professionista per le Tue Esigenze Fiscali

Vittoria della residente a Monaco contro l’Agenzia delle Entrate. Avvisi di accertamento dichiarati illegittimi.

Scritto da DLPVittoria della residente a Monaco contro l’Agenzia delle Entrate. Avvisi di accertamento dichiarati illegittimi.

L'ultimo oggetto di lusso: una seconda cittadinanza (per investimento)

Implicazioni fiscali del nomadismo digitale: navigare le tasse mentre si lavora da remoto

Scritto da DLPImplicazioni fiscali del nomadismo digitale: navigare le tasse mentre si lavora da remoto

I 10 paesi più favorevoli alle tasse per espatriati e pensionati di tutto il mondo

Una guida agli accordi sulla doppia imposizione: cosa devi sapere

L'impatto dei paradisi fiscali sulla tassazione globale: esplorazione di vantaggi e svantaggi

Scritto da DLPL'impatto dei paradisi fiscali sulla tassazione globale: esplorazione di vantaggi e svantaggi

Utilizzo dei trattati fiscali per l'ottimizzazione fiscale internazionale: strategie per le imprese e gli individui

Scritto da DLPUtilizzo dei trattati fiscali per l'ottimizzazione fiscale internazionale: strategie per le imprese e gli individui

I 10 principali vantaggi della pianificazione fiscale internazionale per gli individui facoltosi

Scritto da DLPI 10 principali vantaggi della pianificazione fiscale internazionale per gli individui facoltosi

Tassazione degli espatriati: strategie essenziali per proteggere la tua ricchezza

Fusioni e acquisizioni transfrontaliere: considerazioni e strategie fiscali

Formazione di società offshore: vantaggi, svantaggi e migliori giurisdizioni

Mobilità globale: l'intersezione tra immigrazione e diritto tributario internazionale

Scritto da DLPMobilità globale: l'intersezione tra immigrazione e diritto tributario internazionale

Comprendere i prezzi di trasferimento e il suo impatto sulle imprese multinazionali

Come evitare le commissioni bancarie e considerare di spostare i tuoi fondi in criptovalute

Scritto da DLPCome evitare le commissioni bancarie e considerare di spostare i tuoi fondi in criptovalute

9 motivi per cui sempre più banche potrebbero trovarsi di fronte al fallimento nei prossimi anni

Scritto da DLP9 motivi per cui sempre più banche potrebbero trovarsi di fronte al fallimento nei prossimi anni

Una rivoluzione delle criptovalute: perché sostituire le banche con le criptovalute può avvantaggiare gli individui e la società

Scritto da DLPUna rivoluzione delle criptovalute: perché sostituire le banche con le criptovalute può avvantaggiare gli individui e la società

Come creare una struttura fiscale ottimizzata per la tua attività di e-commerce internazionale

Scritto da DLPCome creare una struttura fiscale ottimizzata per la tua attività di e-commerce internazionale

Vivere nelle Isole del Canale: aspetti chiave da considerare

Abbracciare lo stile di vita Pura Vida: cosa considerare prima di trasferirsi in Costa Rica

Scritto da DLPAbbracciare lo stile di vita Pura Vida: cosa considerare prima di trasferirsi in Costa Rica

Salvaguardare i tuoi investimenti: come evitare le truffe mentre investi a livello internazionale

Scritto da DLPSalvaguardare i tuoi investimenti: come evitare le truffe mentre investi a livello internazionale

Esplorare i paradisi fiscali forfettari dell'Europa orientale: opportunità per investitori e imprenditori

Scritto da DLPEsplorare i paradisi fiscali forfettari dell'Europa orientale: opportunità per investitori e imprenditori

Investire in Russia: fattori chiave dietro le decisioni di investimento nell'ultimo decennio

Scritto da DLPInvestire in Russia: fattori chiave dietro le decisioni di investimento nell'ultimo decennio

Investire nell'energia verde: opportunità e sfide nei mercati emergenti

Attività bancarie offshore: vantaggi, rischi e migliori pratiche per la protezione dei beni

Scritto da DLPAttività bancarie offshore: vantaggi, rischi e migliori pratiche per la protezione dei beni

Investimenti immobiliari in America Latina: esplorare le migliori destinazioni per la crescita

Scritto da DLPInvestimenti immobiliari in America Latina: esplorare le migliori destinazioni per la crescita

Brexit e oltre: navigare nel nuovo panorama della tassazione europea

Investire nell'arte: una guida per navigare nel mercato globale dell'arte per la gestione patrimoniale

Scritto da DLPInvestire nell'arte: una guida per navigare nel mercato globale dell'arte per la gestione patrimoniale

E-Residency e cittadinanza virtuale: esplorare nuove frontiere negli affari internazionali

Scritto da DLPE-Residency e cittadinanza virtuale: esplorare nuove frontiere negli affari internazionali

L'ascesa dell'Asia: valutazione delle opportunità di investimento nei mercati del sud-est asiatico

Scritto da DLPL'ascesa dell'Asia: valutazione delle opportunità di investimento nei mercati del sud-est asiatico

Metro Manila: le migliori aree in cui gli stranieri possono investire e vivere nelle Filippine

Scritto da DLPMetro Manila: le migliori aree in cui gli stranieri possono investire e vivere nelle Filippine

Comprensione del Domicile Levy in Irlanda per gli individui con un patrimonio netto elevato

Scritto da DLPComprensione del Domicile Levy in Irlanda per gli individui con un patrimonio netto elevato

Gibilterra: l'hub moderno per l'ottimizzazione fiscale internazionale e la crescita aziendale

Scritto da DLPGibilterra: l'hub moderno per l'ottimizzazione fiscale internazionale e la crescita aziendale

Hong Kong: un hub globale per opportunità di ottimizzazione aziendale e fiscale

Irlanda: una destinazione privilegiata per le imprese e l'ottimizzazione fiscale in Europa

Scritto da DLPIrlanda: una destinazione privilegiata per le imprese e l'ottimizzazione fiscale in Europa

Isola di Man: una gemma meno conosciuta per l'ottimizzazione fiscale internazionale e la crescita aziendale

Scritto da DLPIsola di Man: una gemma meno conosciuta per l'ottimizzazione fiscale internazionale e la crescita aziendale

I 5 principali paesi per le IPO di criptovalute: una guida

Navigare nelle leggi fiscali internazionali per i cripto investitori: una guida

I 10 migliori paesi favorevoli alle tasse per gli investitori in criptovalute: massimizza i tuoi profitti

Scritto da DLPI 10 migliori paesi favorevoli alle tasse per gli investitori in criptovalute: massimizza i tuoi profitti

Tassazione delle criptovalute nel mondo: comprendere il panorama complesso

Come minimizzare legalmente le tasse sui tuoi investimenti in criptovalute: strategie da esperti

Scritto da DLPCome minimizzare legalmente le tasse sui tuoi investimenti in criptovalute: strategie da esperti

Come ti devi preparare in vista di una verifica fiscale sulle criptovalute: cosa devi sapere e come proteggerti

Scritto da DLPCome ti devi preparare in vista di una verifica fiscale sulle criptovalute: cosa devi sapere e come proteggerti

I pro ed i contro dell'incorporazione offshore di un'attività in ambito criptovalute

Pianificazione patrimoniale per cripto investitori: garantire un trasferimento di ricchezza regolare ai tuoi eredi

Scritto da DLPPianificazione patrimoniale per cripto investitori: garantire un trasferimento di ricchezza regolare ai tuoi eredi

Navigare nei trattati fiscali sulle criptovalute: in che modo gli accordi internazionali possono influire sulla tua responsabilità fiscale sulle criptovalute

Scritto da DLPNavigare nei trattati fiscali sulle criptovalute: in che modo gli accordi internazionali possono influire sulla tua responsabilità fiscale sulle criptovalute

Espatrio e criptovalute: in che modo la rinuncia alla cittadinanza o alla residenza può influire sui tuoi investimenti in criptovalute

Scritto da DLPEspatrio e criptovalute: in che modo la rinuncia alla cittadinanza o alla residenza può influire sui tuoi investimenti in criptovalute

Creazione di un family office cripto-amichevole: una guida completa per gli High Net Worth Individuals

Scritto da DLPCreazione di un family office cripto-amichevole: una guida completa per gli High Net Worth Individuals

Tassazione sul reddito fantasma: cosa devi sapere

I 10 Paesi con le opportunità di investimento immobiliare più attraenti nel 2023

I vantaggi della diversificazione immobiliare internazionale per gli individui con un patrimonio netto elevato

Scritto da DLPI vantaggi della diversificazione immobiliare internazionale per gli individui con un patrimonio netto elevato

Strategie di ottimizzazione fiscale per investitori immobiliari internazionali

Navigazione dei requisiti per i visti e l'immigrazione per gli investitori immobiliari

Scritto da DLPNavigazione dei requisiti per i visti e l'immigrazione per gli investitori immobiliari

Espandere la tua attività a livello globale: come sfruttare il settore immobiliare internazionale per la crescita

Scritto da DLPEspandere la tua attività a livello globale: come sfruttare il settore immobiliare internazionale per la crescita

Protezione patrimoniale e diversificazione: perché il settore immobiliare internazionale è essenziale per gli individui con un patrimonio netto elevato

Scritto da DLPProtezione patrimoniale e diversificazione: perché il settore immobiliare internazionale è essenziale per gli individui con un patrimonio netto elevato

Esplorare l'attività bancaria offshore per investitori immobiliari internazionali: vantaggi, considerazioni e migliori pratiche

Scritto da DLPEsplorare l'attività bancaria offshore per investitori immobiliari internazionali: vantaggi, considerazioni e migliori pratiche

Una guida completa per investire in immobili commerciali a livello internazionale: strategie chiave e suggerimenti per il successo

Scritto da DLPUna guida completa per investire in immobili commerciali a livello internazionale: strategie chiave e suggerimenti per il successo

L'ascesa degli investimenti immobiliari sostenibili: opportunità e strategie per gli investitori internazionali

Scritto da DLPL'ascesa degli investimenti immobiliari sostenibili: opportunità e strategie per gli investitori internazionali

I migliori lavori di stile di vita nomade classici, che non richiedono elevate competenze tecnologiche

Scritto da DLPI migliori lavori di stile di vita nomade classici, che non richiedono elevate competenze tecnologiche

Perché i cittadini statunitensi si stanno trasferendo in Messico negli ultimi anni?

Trasferirsi nel paradiso fiscale di Anguilla: cosa aspettarsi

15 casi giurisprudenza importanti a livello internazionale in materia di residenza fiscale

Scritto da DLP15 casi giurisprudenza importanti a livello internazionale in materia di residenza fiscale

Principali caratteristiche dei trattati sullo scambio di informazioni

Trasferirsi all'estero: affitto vs acquisto. Pro e contro.

Prezzi di trasferimento: la guida definitiva

Scritto da DLPPrezzi di trasferimento: la guida definitiva

Saint Kitts e Nevis: guida di viaggio

Scritto da DLPSaint Kitts e Nevis: guida di viaggio

I migliori paesi per gli appassionati di salute

I migliori paesi per le persone alla ricerca di terapie antietà avanzate (come i trattamenti con cellule staminali mesenchimali).

Scritto da DLPI migliori paesi per le persone alla ricerca di terapie antietà avanzate (come i trattamenti con cellule staminali mesenchimali).

Confronto tra i paesi dell'Europa orientale

Scritto da DLPConfronto tra i paesi dell'Europa orientale

More...

I migliori hotel di lusso in tutto il mondo

Scritto da DLPI migliori hotel di lusso in tutto il mondo

Suggerimenti per fare affari a livello internazionale

Leggi e regolamenti fiscali internazionali

Scritto da DLPLeggi e regolamenti fiscali internazionali

Formazione e strutturazione di entità commerciali internazionali